Themen in diesem Artikel:

- Was ist eine Berufsunfähigkeitsversicherung: Definition, Leistungsvoraussetzungen und die wichtige 50-Prozent-Regel für den Leistungsanspruch

- Die fünf Hauptkostenfaktoren: Versicherer, Gesundheit, Alter, Hobbys und besonders der Beruf bestimmen die Beitragshöhe

- Beruf als größter Kostenfaktor: Fünf Risikogruppen von Kaufleuten bis Profisportlern mit unterschiedlichen Beitragshöhen

- Feststellung der Berufsunfähigkeit: Sechsstufiger Prozess vom Hausarztbesuch bis zur Rentenauszahlung

- Gefährliche Hobbys als Kostentreiber: Freizeitaktivitäten wie Basejumping erhöhen die Versicherungsbeiträge deutlich

Welche Kreditkarte passt zu dir?

Mach jetzt den Test mit unserem Matchfinder und finde

die perfekte Kreditkarte für dich!

Die Berufsunfähigkeitsversicherung und ihre Kosten

Etwa 25 Prozent aller Arbeitenden in Deutschland werden im Laufe ihres Berufslebens berufsunfähig. Die Berufsunfähigkeitsversicherung gehört deshalb zu den wichtigsten Absicherungen überhaupt, auch wenn sie nicht zu den günstigsten Versicherungen zählt. Die Beitragshöhe hängt vor allem von deinem Beruf ab – je risikoreicher dieser ist, desto höher fallen die monatlichen Kosten aus. Aber auch dein Gesundheitszustand, dein Alter und deine Hobbys spielen eine entscheidende Rolle. Die gute Nachricht: Je früher du eine BU abschließt, desto preiswerter wird sie. In diesem Artikel erfährst du, welche Faktoren die Kosten einer Berufsunfähigkeitsversicherung beeinflussen und wie du dabei sparen kannst.

Was ist eine Berufsunfähigkeitsversicherung?

Eine private Berufsunfähigkeitsversicherung sichert dich finanziell ab, wenn du deinen aktuellen Beruf aus gesundheitlichen Gründen nicht mehr ausüben kannst. Sie zahlt dir eine monatliche Berufsunfähigkeitsrente, wenn Krankheit, Körperverletzung oder altersentsprechender Kräfteverfall dich dauerhaft daran hindern, deiner beruflichen Tätigkeit nachzugehen. Dauerhaft bedeutet in diesem Zusammenhang, dass du mindestens sechs Monate lang nicht mehr arbeiten kannst.

Diese zeitliche Prognose ist die erste wichtige Voraussetzung für den Leistungsanspruch. Doch damit nicht genug: Versicherer verlangen zusätzlich die Erfüllung der sogenannten 50-Prozent-Regel. Das bedeutet, dass du mindestens zur Hälfte nicht mehr in der Lage sein musst, deinen aktuellen Job auszuüben. Erst wenn beide Bedingungen erfüllt sind, erhältst du deine private Berufsunfähigkeitsrente vom Versicherer ausgezahlt.

📌 Gut zu wissen

Achtung bei abstrakter Verweisung: Findet sich diese Klausel in deinem BU-Vertrag, kann dein Versicherer von dir verlangen, einen gleichwertigen Beruf anzunehmen. Dieser muss deiner Qualifikation entsprechen, kann unter Umständen jedoch schlechter bezahlt sein. Expert:innen für Risikovorsorge empfehlen deshalb, bei BU-Verträgen darauf zu achten, dass der Verzicht auf abstrakte Verweisung enthalten ist.

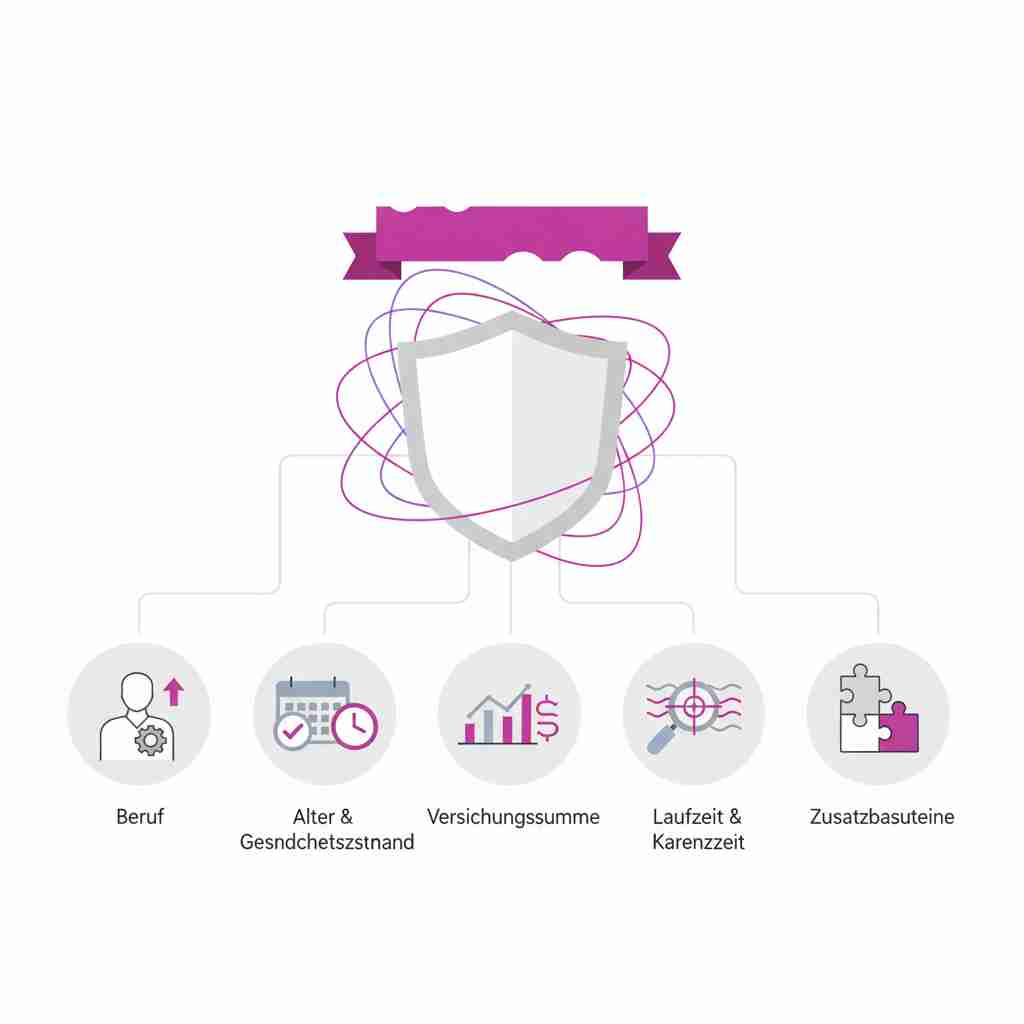

Kostenfaktoren einer Berufsunfähigkeitsversicherung

Eine private BU zählt nicht gerade zu den günstigsten Versicherungen, ist aber keineswegs unbezahlbar. Der wichtigste Spartipp: Je früher du sie abschließt, desto preiswerter wird sie. Die tatsächlichen Kosten deiner Berufsunfähigkeitsversicherung werden von fünf wesentlichen Faktoren bestimmt, die zusammen dein individuelles Risikoprofil ergeben.

An erster Stelle steht die Wahl deines Versicherers, denn die Beiträge können zwischen verschiedenen Anbietern deutlich variieren. Deine Gesundheit spielt eine zentrale Rolle – Vorerkrankungen oder chronische Leiden führen zu höheren Beiträgen oder im schlimmsten Fall zu Leistungsausschlüssen. Auch dein Alter beim Vertragsabschluss beeinflusst die Kosten erheblich: Jüngere Versicherte zahlen deutlich weniger als ältere. Deine Hobbys werden ebenfalls unter die Lupe genommen, besonders wenn du risikoreiche Freizeitaktivitäten ausübst. Der mit Abstand größte Kostenfaktor ist jedoch dein Beruf – hier entscheidet sich, in welche Risikogruppe du eingestuft wirst und wie hoch deine monatlichen Beiträge ausfallen.

💡 Tipp

Vergleiche unbedingt verschiedene Versicherer, bevor du dich für eine BU entscheidest. Die Preisunterschiede können bei gleichem Leistungsumfang mehrere hundert Euro im Jahr betragen. Nutze dafür unabhängige Vergleichsportale oder hole dir Angebote von einem Versicherungsmakler ein, der den gesamten Markt überblickt.

Hauptkostenfaktor Beruf

Dein Beruf ist der größte Kostenfaktor bei einer Berufsunfähigkeitsversicherung. Die Faustregel lautet: Je risikoreicher deine berufliche Tätigkeit ist, desto höher fallen deine Versicherungsbeiträge aus. Versicherer haben deshalb ein System entwickelt, das Berufe in fünf verschiedene Risikogruppen einteilt. Dabei steht die Ziffer 1 für ein geringes Risiko und die Ziffer 5 für ein hohes Risiko.

In der Risikogruppe 1 findest du Berufe mit dem niedrigsten Risiko und damit den günstigsten Beiträgen. Dazu gehören Kaufleute in Bank, Versicherung und Handel sowie Apotheker:innen, Rechtsanwälte, Steuerberater:innen, Programmierer:innen und Naturwissenschaftler:innen. Die Risikogruppe 2 umfasst Chemiker:innen, Physiker:innen, Zahntechniker:innen, Labormediziner:innen sowie Büroangestellte und Angestellte in der Verwaltung.

Zur Risikogruppe 3 zählen Pflegeberufe wie Krankenpfleger:innen, Altenpfleger:innen, Krankenschwestern, Physiotherapeut:innen, Erzieher:innen und Kindergärtner:innen. In der Risikogruppe 4 sind körperlich anspruchsvolle Berufe zusammengefasst: Bauarbeiter:innen wie Straßenbauarbeiter:innen und Gerüstbauer:innen sowie Handwerker:innen wie Schreiner:innen, Tischler:innen, Zimmermänner und -frauen, Fensterbauer:innen, Heizungsinstallateur:innen und Dachdecker:innen. Die Risikogruppe 5 mit den höchsten Beiträgen umfasst Profisportler:innen, Fallschirmspringer:innen und Tieftaucher:innen.

📌 Gut zu wissen

Bei einer BU zählt ausschließlich der Job, den du zum Zeitpunkt des Vertragsabschlusses ausübst. Frühere oder spätere Jobs – selbst wenn sie gefährlicher sind – haben keinen Einfluss auf die Höhe deiner Versicherungsbeiträge. Wechselst du später in einen risikoreicheren Beruf, bleiben deine Beiträge gleich.

So wird Berufsunfähigkeit festgestellt

Die Feststellung einer privaten Berufsunfähigkeit folgt einem klar strukturierten Prozess. Dein Hausarzt ist die erste Anlaufstelle – er bestätigt deine Berufsunfähigkeit mit einem Attest beziehungsweise einem medizinischen Nachweis. Anschließend wird das Attest von einer Gutachterin oder einem Gutachter deines Versicherers überprüft und schließlich entweder bestätigt oder angefochten.

Der gesamte Ablauf gliedert sich in sechs Schritte: Zunächst stellt dein Hausarzt das Attest über deine Berufsunfähigkeit aus. Im zweiten Schritt füllst du den BU-Antrag beziehungsweise den Fragebogen deiner Versicherung aus. Deine Versicherung prüft daraufhin deinen Antrag in einem ersten Durchgang. Es folgt eine zweite, gründlichere Prüfung durch deinen Versicherer. Im fünften Schritt bestätigt deine Versicherung deine Berufsunfähigkeit mit einem offiziellen Gutachten. Erst danach wird deine Berufsunfähigkeitsrente ausgezahlt.

💡 Tipp

Dokumentiere deine gesundheitlichen Probleme frühzeitig und lückenlos beim Hausarzt. Je besser deine Krankengeschichte dokumentiert ist, desto reibungsloser läuft später die Anerkennung deiner Berufsunfähigkeit. Bewahre alle Arztberichte, Befunde und Therapienachweise sorgfältig auf – sie sind Gold wert, wenn es um die Leistungsprüfung geht.

Kostenfaktor Hobbys

Auch gefährliche Freizeitaktivitäten sorgen für höhere BU-Beiträge. Wenn du in deiner Freizeit gerne Basejumping betreibst oder anderen risikoreichen Hobbys nachgehst, wird dein Versicherer entsprechend höhere Beiträge verlangen. Dabei gilt jedoch die gleiche Regel wie beim Beruf: Es zählen nur die Hobbys, die du zum Zeitpunkt des Vertragsabschlusses ausübst.

📌 Gut zu wissen

Nicht alle Sportarten werden als risikoreich eingestuft. Während Extremsportarten wie Fallschirmspringen oder Motorsport zu deutlichen Aufschlägen führen, gelten normale Freizeitaktivitäten wie Joggen, Radfahren oder Fitnesstraining als unbedenklich. Manche Versicherer bewerten sogar regelmäßigen Sport positiv, da er zur Gesunderhaltung beiträgt.

❔ Häufig gestellte Fragen

Was bedeutet die 50-Prozent-Regel bei der Berufsunfähigkeitsversicherung?

Die 50-Prozent-Regel besagt, dass du mindestens zur Hälfte nicht mehr in der Lage sein musst, deinen aktuellen Beruf auszuüben. Erst dann zahlt der Versicherer die Berufsunfähigkeitsrente aus.

Welcher Faktor beeinflusst die Kosten einer BU am stärksten?

Der Beruf ist der größte Kostenfaktor. Je risikoreicher die berufliche Tätigkeit ist, desto höher fallen die Versicherungsbeiträge aus. Versicherer teilen Berufe in fünf Risikogruppen ein.

Wie lange muss ich arbeitsunfähig sein, damit die BU zahlt?

Du musst mindestens sechs Monate dauerhaft nicht in der Lage sein, deinen aktuellen Beruf auszuüben. Diese zeitliche Prognose ist eine der Grundvoraussetzungen für den Leistungsanspruch.

Wann sollte ich eine BU abschließen, um Kosten zu sparen?

Je früher, desto besser! Junge Menschen zahlen deutlich niedrigere Beiträge, da sie meist gesünder sind und ein geringeres Risiko darstellen. Idealerweise schließt du eine BU bereits während der Ausbildung oder des Studiums ab.

Was ist abstrakte Verweisung im BU-Vertrag?

Bei abstrakter Verweisung kann der Versicherer verlangen, dass du einen gleichwertigen Beruf annimmst. Expert:innen empfehlen, auf den Verzicht dieser Klausel im Vertrag zu achten.

Muss ich Hobbywechsel nach Vertragsabschluss melden?

In der Regel nicht. Die meisten BU-Verträge berücksichtigen nur die Hobbys zum Zeitpunkt des Vertragsabschlusses. Beginnen Sie später mit einem Risikosport, hat das normalerweise keine Auswirkungen auf Ihre bestehende Versicherung.