Themen in diesem Artikel:

- Marktstellung von Mastercard: Verbreitung und Bedeutung von Mastercard als führendes Zahlungsmittel in Deutschland

- Wo wird Mastercard akzeptiert?: Umfassende Übersicht aller Branchen, die Mastercard-Zahlungen ermöglichen

- Kontaktloses Bezahlen: NFC-Technologie und Mobile Payment mit Mastercard im deutschen Markt

- Herausforderungen: Einschränkungen und Bereiche mit begrenzter Mastercard-Akzeptanz

- Praktische Tipps: Optimale Nutzung deiner Mastercard im deutschen Alltag

- Zukunftsausblick: Trends und Entwicklungen der digitalen Zahlungsmethoden in Deutschland

Welche Kreditkarte passt zu dir?

Mach jetzt den Test mit unserem Matchfinder und finde

die perfekte Kreditkarte für dich!

Mastercard zählt zu den am weitesten verbreiteten Zahlungsmitteln in Deutschland und ermöglicht dir bargeldloses Bezahlen in Millionen von Geschäften. Die Akzeptanz der Mastercard hat sich in den vergangenen Jahren kontinuierlich verbessert und umfasst heute nahezu alle wichtigen Bereiche des täglichen Lebens. Von Supermärkten über Restaurants bis hin zu Online-Shops kannst du deine Mastercard als verlässliches Zahlungsmittel einsetzen. Moderne Technologien wie kontaktloses Bezahlen und Mobile Payment haben die Nutzung zusätzlich vereinfacht und sicherer gemacht.

Mastercard in Deutschland: Ein Überblick

Mastercard etablierte sich als eines der führenden internationalen Kartensysteme und genießt in Deutschland eine sehr hohe Akzeptanz. Das Unternehmen konkurriert hauptsächlich mit Visa um Marktanteile, wobei beide Anbieter eine ähnlich starke Position innehaben. Die Anzahl der Mastercard-Akzeptanzstellen in Deutschland liegt bei über 800.000 Händlern, was nahezu flächendeckende Verfügbarkeit bedeutet.

Die Entwicklung der Kartennutzung in Deutschland zeigt einen klaren Trend zur bargeldlosen Bezahlung. Während Deutschland lange Zeit als bargeldorientierte Gesellschaft galt, haben digitale Zahlungsmethoden stark an Bedeutung gewonnen. Besonders die Corona-Pandemie beschleunigte diesen Wandel erheblich. Heute nutzen deutsche Verbraucher:innen Mastercard nicht nur für größere Anschaffungen, sondern zunehmend auch für alltägliche Kleinbeträge.

📌 Good to know

Die Deutsche Bundesbank berichtet, dass der Anteil bargeldloser Zahlungen am Point-of-Sale mittlerweile über 60% erreicht hat. Mastercard profitiert als internationale Marke besonders von diesem Trend.

Die Vorteile der Mastercard-Nutzung gehen weit über die reine Zahlungsfunktion hinaus. Als weltweit akzeptiertes Zahlungsmittel bietet Mastercard dir maximale Flexibilität, sowohl im Inland als auch auf Reisen. Die integrierten Sicherheitsfeatures wie EMV-Chip-Technologie und 3D-Secure-Verfahren schützen dich vor Betrug. Verschiedene Mastercard-Varianten wie Standard, Gold oder Platinum bieten zusätzliche Leistungen wie Reiseversicherungen, Bonusprogramme oder Premium-Services.

Wo wird Mastercard in Deutschland akzeptiert?

Die Mastercard-Akzeptanz in Deutschland erstreckt sich über nahezu alle Wirtschaftsbereiche und ermöglicht dir komfortables Bezahlen in den unterschiedlichsten Situationen. Die Infrastruktur für Kartenzahlungen hat sich kontinuierlich verbessert, sodass du heute in fast allen relevanten Geschäftsbereichen auf deine Mastercard vertrauen kannst.

Einzelhandel und Supermärkte

Im deutschen Einzelhandel gehört Mastercard zu den Standard-Zahlungsmitteln. Große Supermarktketten wie REWE, EDEKA, Kaufland und Real akzeptieren Mastercard flächendeckend in allen Filialen. Discounter wie ALDI, LIDL und Netto haben ihre Zahlungssysteme ebenfalls vollständig auf Kartenzahlung umgestellt. Auch Drogeriemärkte wie dm, Rossmann und Müller ermöglichen Mastercard-Zahlungen ohne Einschränkungen.

Fachgeschäfte und Kaufhäuser folgen diesem Trend konsequent. Große Einzelhandelsketten wie H&M, Media Markt, Saturn, IKEA und Galeria Karstadt Kaufhof akzeptieren Mastercard ebenso selbstverständlich wie lokale Fachgeschäfte. Besonders in Innenstädten und Einkaufszentren findest du kaum noch Geschäfte, die ausschließlich Bargeld akzeptieren.

Gastronomie und Hotels

Die Gastronomiebranche hat sich in den vergangenen Jahren deutlich geöffnet für bargeldlose Zahlungen. Restaurants aller Kategorien, von gehobener Gastronomie bis zu gemütlichen Lokalen, akzeptieren Mastercard zunehmend als Standard-Zahlungsmittel. Cafés und Bäckereien haben nachgezogen und bieten Kartenzahlung auch für kleinere Beträge an.

Hotels und Übernachtungsmöglichkeiten gehören zu den traditionell kartenfreundlichsten Bereichen. Praktisch alle Hotels, Pensionen und Ferienwohnungen akzeptieren Mastercard für Buchungen und Nebenkosten. Fast-Food-Ketten wie McDonald’s, Burger King, KFC und Subway sowie Lieferdienste ermöglichen sowohl vor Ort als auch bei Bestellungen Mastercard-Zahlungen. Kontaktloses Bezahlen hat diese Prozesse zusätzlich beschleunigt.

Online-Shopping und E-Commerce

Im Online-Bereich genießt Mastercard eine besonders starke Position. Große Online-Händler wie Amazon, Otto, Zalando und eBay unterstützen Mastercard als bevorzugtes Zahlungsmittel. Die meisten deutschen Online-Shops bieten Mastercard neben anderen Zahlungsoptionen an, da internationale Kund:innen diese Zahlungsmethode erwarten.

Streaming-Dienste wie Netflix, Spotify, Amazon Prime und Disney+ setzen auf Mastercard für wiederkehrende Abonnements. Digitale Dienste profitieren von der automatischen Abrechnung über Kreditkarten. Buchungsportale für Reisen und Events wie booking.com, Expedia, Eventim und Deutsche Bahn akzeptieren Mastercard als internationales Standard-Zahlungsmittel.

Tankstellen und Verkehr

Tankstellen gehören zu den Vorreitern der Kartenzahlung in Deutschland. Alle großen Tankstellenketten wie Shell, Aral, Total, Esso und Jet akzeptieren Mastercard sowohl an Zapfsäulen als auch in Tankstellenshops. Die 24-Stunden-Verfügbarkeit von Kartenzahlung macht Mastercard an Tankstellen besonders praktisch.

Im Verkehrsbereich expandiert die Mastercard-Akzeptanz stetig. Mautgebühren auf deutschen Autobahnen können teilweise mit Karte bezahlt werden, ebenso Parkgebühren in vielen Städten über Parkautomaten oder Apps. Carsharing-Anbieter wie car2go, DriveNow und SIXT nutzen Mastercard für automatische Abrechnungen. Fahrzeugvermietungen akzeptieren Mastercard traditionell für Reservierungen und Kautionen.

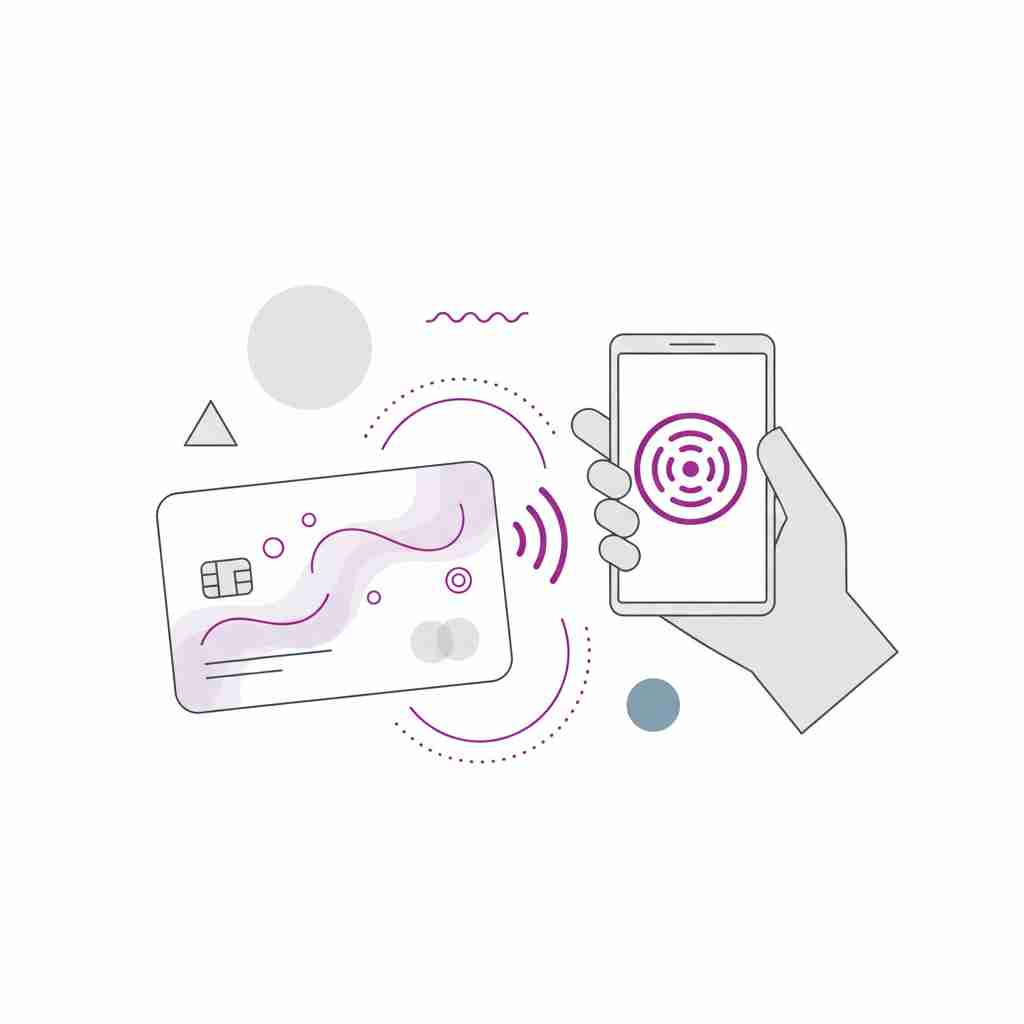

Kontaktloses Bezahlen mit Mastercard

Die kontaktlose Zahlungstechnologie hat die Art, wie du deine Mastercard verwendest, revolutioniert. Die Near Field Communication (NFC) ermöglicht schnelle und sichere Transaktionen ohne physischen Kontakt zwischen Karte und Terminal. Du hältst deine Mastercard einfach an das Zahlungsterminal, und die Transaktion wird innerhalb von Sekunden abgewickelt.

Die NFC-Technologie funktioniert über kurze Entfernungen von wenigen Zentimetern und überträgt verschlüsselte Zahlungsdaten. Bei Beträgen bis 50 Euro ist meist keine PIN-Eingabe erforderlich, was den Bezahlvorgang erheblich beschleunigt. Für größere Beträge oder nach mehreren aufeinanderfolgenden kontaktlosen Zahlungen fordert das System zur Sicherheit eine PIN-Eingabe an.

💡 Tip

Achte auf das Wellensymbol auf deiner Mastercard und am Zahlungsterminal. Dieses Zeichen kennzeichnet NFC-fähige Geräte und Karten für kontaktloses Bezahlen.

Mobile Payment mit Mastercard erweitert deine Zahlungsmöglichkeiten auf Smartphone und Smartwatch. Apple Pay, Google Pay und andere Wallet-Apps ermöglichen es dir, deine Mastercard digital zu hinterlegen und über dein Mobilgerät zu nutzen. Die Einrichtung erfolgt meist über die Banking-App deiner Bank oder direkt in der entsprechenden Wallet-App.

Die Akzeptanz von Mobile Payment in Deutschland wächst kontinuierlich. Viele Händler, die kontaktlose Kartenzahlung anbieten, unterstützen automatisch auch Mobile Payment. Die zusätzliche Sicherheit durch biometrische Authentifizierung (Fingerabdruck oder Gesichtserkennung) macht Mobile Payment zu einer besonders sicheren Zahlungsmethode.

Herausforderungen und Einschränkungen

Trotz der weitverbreiteten Akzeptanz gibt es noch Bereiche, in denen Mastercard-Zahlungen nicht überall möglich sind. Kleinere Geschäfte und traditionelle Betriebe halten teilweise an der deutschen Bargeldkultur fest. Besonders in ländlichen Gebieten oder bei älteren Gewerbetreibenden findest du gelegentlich noch Geschäfte, die ausschließlich Bargeld akzeptieren.

Regionale Unterschiede in der Kartenakzeptanz sind deutlich erkennbar. Während Großstädte und urbane Gebiete nahezu vollständige Kartenzahlung bieten, zeigen sich in kleineren Städten und auf dem Land noch Lücken. Manche Händler setzen Mindestbeträge für Kartenzahlung fest, typischerweise zwischen 5 und 15 Euro, um ihre Transaktionskosten zu decken.

Die Gebührenstruktur für Händler beeinflusst die Akzeptanzbereitschaft erheblich. Transaktionsgebühren, die Geschäfte für jede Kartenzahlung entrichten müssen, können bei kleinen Beträgen wirtschaftlich unattraktiv sein. Die EU-Regulierung der Interchange-Gebühren hat diese Kosten zwar begrenzt, aber kleinere Betriebe kalkulieren dennoch vorsichtig mit den zusätzlichen Ausgaben für Kartenzahlungen.

Praktische Tipps für Mastercard-Nutzer

Um deine Mastercard optimal im deutschen Alltag zu nutzen, solltest du einige praktische Strategien beherzigen. Die Identifikation von Akzeptanzstellen wird durch verschiedene Hilfsmittel erleichtert. Viele Banken bieten Apps mit integrierter Händlersuche an, die dir Mastercard-akzeptierte Geschäfte in deiner Nähe anzeigen.

Erkennungszeichen für Mastercard-Akzeptanz findest du meist am Eingang oder an der Kasse der Geschäfte. Das charakteristische Mastercard-Logo signalisiert dir sofort die Zahlungsmöglichkeit. Bei größeren Anschäfungen oder wichtigen Terminen empfiehlt es sich, vorab telefonisch oder online zu prüfen, ob Kartenzahlung möglich ist.

💡 Tip

Führe immer eine moderate Menge Bargeld als Backup mit dir. Etwa 50-100 Euro reichen meist aus, um auch in bargeldorientierten Situationen handlungsfähig zu bleiben.

Bargeld als Backup bleibt in Deutschland weiterhin sinnvoll. Bestimmte Situationen wie Trinkgelder, kleine Märkte, Automaten oder Notfälle erfordern möglicherweise Bargeld. Die empfohlene Bargeldmenge hängt von deinen persönlichen Gewohnheiten ab, sollte aber nicht übermäßig hoch sein. Geldautomaten für Mastercard findest du flächendeckend, falls du kurzfristig Bargeld benötigst.

Die Sicherheit beim Bezahlen mit Mastercard erfordert einige grundlegende Vorsichtsmaßnahmen. Schütze deine PIN vor fremden Blicken und verwende starke, einprägsame Zahlenkombinationen. Bei Kartenverlust oder -diebstahl solltest du umgehend den Kartensperrnotruf kontaktieren. Die meisten deutschen Banken bieten 24-Stunden-Hotlines für solche Notfälle an.

Zukunft der Mastercard-Akzeptanz in Deutschland

Die Zukunft der Mastercard-Akzeptanz in Deutschland wird von mehreren Trends geprägt. Die zunehmende Digitalisierung des Bezahlens beschleunigt sich kontinuierlich und erfasst auch traditionell bargeldorientierte Bereiche. Neue Technologien wie biometrische Zahlungsverfahren und erweiterte NFC-Anwendungen werden die Kartennutzung weiter vereinfachen.

Der Rückgang der Bargeldnutzung in Deutschland ist ein langfristiger Trend, der sich voraussichtlich fortsetzen wird. Jüngere Generationen bevorzugen bereits heute digitale Zahlungsmethoden, während sich auch ältere Verbraucher:innen zunehmend an Kartenzahlung gewöhnen. Zahlungsinnovationen wie Kryptowährungsintegration oder Internet-of-Things-Zahlungen könnten zusätzliche Impulse setzen.

📌 Good to know

Regulatorische Entwicklungen auf EU-Ebene fördern bargeldlose Zahlungen aktiv. Die PSD2-Richtlinie und zukünftige Gesetzgebung werden die Mastercard-Akzeptanz weiter stärken.

EU-Richtlinien zur Kartenzahlung zielen darauf ab, den europäischen Zahlungsverkehr zu harmonisieren und zu modernisieren. Die Förderung bargeldloser Zahlungen durch politische Maßnahmen wird die Infrastruktur weiter ausbauen. Verbraucherschutzmaßnahmen stärken das Vertrauen in digitale Zahlungsmethoden und reduzieren Sicherheitsbedenken.

Die Mastercard-Akzeptanz in Deutschland wird sich aller Voraussicht nach weiter verbessern und ausweiten. Neue Geschäftsmodelle, veränderte Konsumentengewohnheiten und technologische Fortschritte werden diesen Prozess beschleunigen. Als Mastercard-Nutzer:in kannst du von dieser Entwicklung profitieren und dich auf noch bequemere und sicherere Zahlungsmöglichkeiten freuen.

❔ Frequently Asked Questions

Wo kann ich überall mit Mastercard in Deutschland bezahlen?

Du kannst mit Mastercard in über 800.000 Geschäften bezahlen, darunter Supermärkte, Restaurants, Online-Shops, Tankstellen und Hotels bundesweit.

Funktioniert kontaktloses Bezahlen mit Mastercard überall?

Kontaktloses Bezahlen funktioniert bei den meisten modernen Zahlungsterminals. Bei Beträgen bis 50 Euro ist keine PIN-Eingabe erforderlich.

Welche Geschäfte akzeptieren noch keine Mastercard?

Kleinere traditionelle Geschäfte, manche Bäckereien und Handwerksbetriebe in ländlichen Gebieten akzeptieren teilweise noch ausschließlich Bargeld.

Kann ich mit Mastercard auch mobile Apps bezahlen?

Ja, du kannst deine Mastercard in Apple Pay, Google Pay und anderen Wallet-Apps hinterlegen und mobil bezahlen.

Gibt es Mindestbeträge für Mastercard-Zahlungen?

Manche Händler setzen Mindestbeträge zwischen 5-15 Euro fest. Dies ist jedoch nicht überall der Fall und wird seltener.

Wie erkenne ich Geschäfte mit Mastercard-Akzeptanz?

Achte auf das Mastercard-Logo am Eingang oder an der Kasse. Viele Banking-Apps bieten auch Händlersuchen für Akzeptanzstellen.

Ist Mastercard sicherer als Bargeld?

Ja, Mastercard bietet besseren Schutz durch EMV-Chip, Betrugsmonitoring und Haftungsbegrenzung bei unberechtigten Transaktionen als Bargeld.