Themen in diesem Artikel:

- Was ist eine Prepaid Partner Kreditkarte: Grundlagen des Prepaid-Systems ohne Verschuldungsrisiko für Paare

- Vorteile für Paare: Gemeinsame Finanzkontrolle ohne Schufa-Prüfung und Bonitätsprüfung

- Die besten Anbieter: Vergleichskriterien und Top-Anbieter für Partnerkarten im Überblick

- Kosten und Gebühren: Transparente Übersicht aller anfallenden Gebühren und versteckten Kosten

- Beantragung Schritt für Schritt: Einfacher Beantragungsprozess ohne komplizierte Voraussetzungen

- Optimale Nutzung: Praktische Tipps zur Aufladung und gemeinsamen Finanzverwaltung

- Alternativen im Vergleich: Abgrenzung zu klassischen Kreditkarten und anderen Kartenlösungen

Welche Kreditkarte passt zu dir?

Mach jetzt den Test mit unserem Matchfinder und finde

die perfekte Kreditkarte für dich!

Prepaid Partner Kreditkarte: Vergleich & Beantragung

Eine Prepaid Partner Kreditkarte ist die ideale Lösung für Paare, die gemeinsame Finanzen verwalten möchten, ohne dabei ein Verschuldungsrisiko einzugehen. Mit diesem innovativen Kartensystem erhältst du und dein Partner jeweils eine eigene Karte, die auf Guthabenbasis funktioniert. Das bedeutet vollständige Kostenkontrolle, keine Schufa-Prüfung und trotzdem weltweite Akzeptanz wie bei einer klassischen Kreditkarte.

Das Besondere an der partnerkarte prepaid liegt darin, dass beide Partner gleichberechtigt über das aufgeladene Guthaben verfügen können. Ob für den gemeinsamen Wocheneinkauf, die Urlaubsplanung oder Online-Shopping – die kreditkarte für paare bietet maximale Flexibilität bei minimalen Risiken.

Was ist eine Prepaid Partner Kreditkarte?

Eine Prepaid Partner Kreditkarte ist eine innovative Kartenlösung, die speziell für Paare entwickelt wurde. Im Gegensatz zu herkömmlichen Kreditkarten funktioniert sie nach dem Guthabenprinzip ohne Kreditrahmen. Du lädst die Karte mit einem bestimmten Betrag auf, und beide Partner können über dieses Guthaben verfügen – allerdings nur bis zur Höhe des vorhandenen Betrags.

Funktionsweise der Prepaid Partnerkarte

Das Guthabenprinzip ohne Kreditrahmen ist der Kern einer prepaid karte mit partnerkarte. Du zahlst zunächst einen Betrag auf die Karte ein, der dann als verfügbares Guthaben dient. Beide Partner erhalten eigene Karten, die entweder mit einem gemeinsamen Konto oder getrennten Konten verknüpft sind.

Die Aufladungsmöglichkeiten sind vielfältig: Banküberweisung, Bargeldeinzahlung in Partnergeschäften oder sogar automatische Aufladung bei Unterschreitung eines bestimmten Mindestbetrags. Ein entscheidender Vorteil ist die Verschuldungsgefahr, die komplett ausgeschlossen ist. Mehr als das aufgeladene Guthaben kann nicht ausgegeben werden.

Unterschied zur klassischen Partnerkarte

Der wichtigste Unterschied zu einer klassischen Partnerkarte liegt in der Bonitätsprüfung: Diese ist bei einer Prepaid-Lösung nicht erforderlich. Während traditionelle Kreditkartenanbieter deine Kreditwürdigkeit prüfen und einen entsprechenden Schufa-Eintrag voraussetzen, kannst du eine gemeinsame prepaid karte ohne diese Hürden beantragen.

Die volle Kostenkontrolle durch das Prepaid-System bedeutet auch gleichberechtigte Nutzung für beide Partner. Niemand ist Hauptkarteninhaber und der andere nur „Zusatzkarte“ – beide haben die gleichen Rechte und Zugriffsmöglichkeiten auf das Kartenkonto.

📌 Gut zu wissen

Eine Prepaid Partner Kreditkarte funktioniert wie eine klassische Kreditkarte, nur dass du vorab Guthaben auflädst. Sie wird weltweit akzeptiert und kann für Online-Shopping, Buchungen und Bargeldabhebungen genutzt werden.

Vorteile einer Prepaid Partner Kreditkarte

Die Vorteile einer zweite kreditkarte partner auf Prepaid-Basis sind vielfältig und machen sie zu einer attraktiven Alternative für viele Paare. Die Kombination aus finanzieller Sicherheit und praktischen Alltagsvorteilen überzeugt immer mehr Verbraucher.

Finanzielle Vorteile

Der größte finanzielle Vorteil ist die Unmöglichkeit einer Verschuldung. Da nur das aufgeladene Guthaben ausgegeben werden kann, entstehen keine unerwarteten Schulden oder hohen Zinsen. Diese transparente Ausgabenkontrolle ermöglicht es Paaren, ihr Budget exakt zu planen und einzuhalten.

Viele Anbieter von Prepaid Partner Kreditkarten erheben keine oder nur geringe Jahresgebühren, was die Gesamtkosten niedrig hält. Der Schutz vor Überziehung ist automatisch gegeben – eine Funktion, für die bei Girokonten oft zusätzliche Gebühren anfallen.

Praktische Vorteile im Alltag

Die weltweite Akzeptanz macht die Prepaid Partner Kreditkarte zu einem idealen Reisebegleiter. Ob in New York oder Tokio – überall wo Visa oder Mastercard akzeptiert werden, funktioniert auch deine Prepaid-Karte. Besonders praktisch ist sie als gemeinsame Urlaubskasse: Beide Partner können unabhängig voneinander auf das aufgeladene Reisebudget zugreifen.

Für Online-Shopping bietet die Karte maximale Sicherheit, da das Risiko bei Betrug auf das vorhandene Guthaben begrenzt ist. Die einfache Budgetverwaltung ermöglicht es, verschiedene Ausgabenkategorien getrennt zu verwalten – zum Beispiel eine Karte für Haushalt und eine für Freizeit.

Vorteile ohne Schufa

Ein entscheidender Vorteil ist die Verfügbarkeit auch bei negativer Bonität. Schufa-Einträge oder eine schlechte Kreditwürdigkeit führen nicht zur Ablehnung. Die schnelle Beantragung ermöglicht es, innerhalb weniger Tage über die neue Partnerkarte zu verfügen.

Besonders wichtig: Die Nutzung einer Prepaid-Karte hat keine Auswirkung auf die Kreditwürdigkeit, da es sich nicht um einen Kredit handelt. Das kann sogar positive Effekte haben, da verantwortungsvoller Umgang mit Geld dokumentiert wird.

Die besten Prepaid Partner Kreditkarten im Vergleich

Bei der Auswahl der richtigen Prepaid Partner Kreditkarte solltest du verschiedene Kriterien berücksichtigen. Der Markt bietet inzwischen eine Vielzahl von Anbietern mit unterschiedlichen Konditionen und Leistungsumfängen.

Vergleichskriterien

Die wichtigsten Vergleichskriterien umfassen zunächst die Kostenstrukturen. Achte auf Jahresgebühren für beide Karten, da manche Anbieter nur die erste Karte kostenfrei anbieten. Die Aufladungsoptionen sollten vielfältig und kostengünstig sein – idealerweise ist mindestens eine Aufladungsmöglichkeit kostenfrei.

Die weltweite Akzeptanz variiert je nach Kartenanbieter. Visa und Mastercard bieten die breiteste Akzeptanz, während andere Systeme regional begrenzt sein können. Zusatzleistungen wie Versicherungen, Cashback-Programme oder Bonussysteme können den Wert einer Karte erheblich steigern.

Top-Anbieter im Überblick

Visa Prepaid Partnerkarten sind weit verbreitet und bieten meist gute Konditionen. Viele Direktbanken und Fintech-Unternehmen haben entsprechende Angebote im Portfolio. Mastercard Prepaid mit Partneroption ist eine weitere beliebte Wahl mit ähnlich breiter Akzeptanz.

Einige Anbieter haben spezielle Paar-Angebote entwickelt, die auf die Bedürfnisse von Paaren zugeschnitten sind. Diese beinhalten oft erweiterte Funktionen für gemeinsame Budgetverwaltung oder Ausgaben-Tracking. Die Entscheidung zwischen kostenlosen und kostenpflichtigen Varianten hängt von deinen individuellen Anforderungen ab – kostenlose Karten haben oft Einschränkungen bei Services oder Aufladungsoptionen.

💡 Tipp

Vergleiche nicht nur die Jahresgebühren, sondern rechne alle Kosten für deine geplante Nutzung durch. Manchmal ist eine Karte mit Jahresgebühr günstiger, wenn sie dafür kostenlose Aufladungen oder niedrigere Transaktionsgebühren bietet.

Kosten und Gebühren

Die Kostenstruktur von Prepaid Partner Kreditkarten ist meist transparent, aber du solltest alle Gebührenarten kennen, um böse Überraschungen zu vermeiden.

Gebührenübersicht

| Gebührenart | Typische Kosten | Häufigkeit |

| Jahresgebühr Hauptkarte | 0-39€ | Jährlich |

| Jahresgebühr Partnerkarte | 0-25€ | Jährlich |

| Aufladungsgebühr | 0-2,50€ | Pro Aufladung |

| Geldautomatengebühr Deutschland | 0-4€ | Pro Abhebung |

| Fremdwährungsgebühr | 0-2% | Pro Transaktion |

Die Transaktionskosten variieren stark zwischen Inland und Ausland. Während Zahlungen in Deutschland oft kostenfrei sind, können bei Auslandstransaktionen Gebühren zwischen 1-3% des Umsatzes anfallen. Inaktivitätsgebühren werden von einigen Anbietern erhoben, wenn die Karte länger nicht genutzt wird.

Versteckte Kosten vermeiden

Achte besonders auf Fremdwährungsgebühren, die auch bei Online-Käufen in fremder Währung anfallen können. Die Kosten für Ersatzkarten können bei Verlust oder Diebstahl erheblich sein – zwischen 15-50€ sind üblich.

Rückbuchungsgebühren entstehen, wenn Zahlungen storniert werden müssen. Viele Anbieter haben mittlerweile kostenlose Alternativen im Programm, die sich durch Werbefinanzierung oder Kooperationen finanzieren.

Beantragung einer Prepaid Partner Kreditkarte

Die Beantragung einer Prepaid Partner Kreditkarte ist deutlich unkomplizierter als bei klassischen Kreditkarten. Der vereinfachte Prozess macht sie besonders attraktiv für Menschen, die schnell eine Kartenlösung benötigen.

Voraussetzungen

Die Voraussetzungen sind minimal: Du musst mindestens 18 Jahre alt sein und einen Wohnsitz in Deutschland nachweisen können. Ein gültiges Ausweisdokument (Personalausweis oder Reisepass) ist für die Legitimation erforderlich.

Der entscheidende Vorteil: Keine Schufa-Prüfung ist erforderlich. Das bedeutet, dass auch Menschen mit negativen Schufa-Einträgen oder ohne Kreditgeschichte eine Prepaid Partner Kreditkarte erhalten können. Diese Zugänglichkeit macht sie zur idealen Lösung für verschiedene Lebenssituationen.

Beantragungsprozess

Der Online-Antrag ist meist innerhalb von 15-20 Minuten ausgefüllt. Du gibst deine persönlichen Daten ein und wählst die gewünschte Kartenvariante. Beim Hinzufügen der Partnerkarte musst du auch die Daten deines Partners eingeben.

Die Legitimation erfolgt wahlweise per VideoIdent-Verfahren oder klassisch per PostIdent. Das VideoIdent ist schneller und kann sofort durchgeführt werden. Nach erfolgreicher Legitimation beider Partner wird die Karte produziert und versendet.

Die Erstaufladung kann oft schon während des Antragsprozesses vorgenommen werden. Der Kartenerhalt erfolgt meist innerhalb von 5-10 Werktagen, die Aktivierung kann dann online oder telefonisch durchgeführt werden.

Nutzung und Verwaltung

Die optimale Nutzung einer Prepaid Partner Kreditkarte erfordert ein grundlegendes Verständnis der verfügbaren Funktionen und Verwaltungsmöglichkeiten.

Aufladungsmöglichkeiten

Die Banküberweisung ist die häufigste Aufladungsmethode. Sie ist meist kostenfrei, dauert aber 1-2 Werktage. Bargeldeinzahlungen sind bei Partnergeschäften möglich – gegen eine kleine Gebühr erhältst du sofortige Verfügbarkeit.

Besonders praktisch ist die automatische Aufladung, die bei Unterschreitung eines festgelegten Mindestbetrags automatisch einen vordefinierten Betrag nachlädt. Beachte die maximalen Aufladungsgrenzen, die je nach Anbieter zwischen 2.500€ und 10.000€ pro Monat liegen können.

Gemeinsame Finanzverwaltung

Das Online-Banking ermöglicht beiden Partnern Zugriff auf Kontoinformationen und Transaktionsverläufe. Moderne Anbieter bieten Ausgaben-Tracking mit Kategorisierung und individuelle Limits für verschiedene Ausgabentypen.

Benachrichtigungen bei Transaktionen können per SMS oder Push-Nachricht eingerichtet werden. Diese Transparenz erleichtert die Budgetplanung zu zweit erheblich und verhindert Überraschungen bei der Kontoführung.

Für wen eignet sich eine Prepaid Partner Kreditkarte?

Die Prepaid Partner Kreditkarte spricht verschiedene Zielgruppen an, die von den spezifischen Vorteilen dieser Kartenlösung profitieren.

Ideale Nutzergruppen

Paare mit gemeinsamer Haushaltskasse profitieren von der transparenten Ausgabenkontrolle und der einfachen Budgetaufteilung. Partner mit unterschiedlicher Bonität können trotzdem eine gemeinsame Kartenlösung nutzen, da keine Bonitätsprüfung erfolgt.

Studenten und Auszubildende schätzen die Kostenkontrolle und die fehlenden Voraussetzungen. Menschen mit Schufa-Einträgen erhalten endlich wieder Zugang zu einer Kreditkarte. Reisende und Urlauber nutzen die Sicherheitsvorteile einer begrenzten Kartenhaftung.

Anwendungsbeispiele

Die gemeinsame Urlaubsplanung wird vereinfacht: Beide Partner können das Reisebudget aufbrauchen, ohne sich abzusprechen. Für Haushaltseinkäufe bietet die Karte maximale Flexibilität – egal wer einkaufen geht, die richtige Karte ist verfügbar.

Beim Online-Shopping bietet die begrenzte Haftung Sicherheit vor Betrug. Als Notfall-Reserve kann die aufgeladene Karte beiden Partnern in schwierigen Situationen helfen.

Sicherheit und Schutz

Sicherheitsaspekte sind bei Prepaid Partner Kreditkarten besonders wichtig, da sie oft für gemeinsame Ausgaben und Reisen genutzt werden.

Sicherheitsfeatures

3D-Secure für Online-Zahlungen bietet zusätzlichen Schutz beim Internet-Shopping. Die sofortige Kartensperrung ist rund um die Uhr möglich und begrenzt Schäden bei Verlust oder Diebstahl.

Das fehlende Verlustrisiko über das Guthaben hinaus ist ein entscheidender Sicherheitsvorteil. Getrennte PINs für beide Karten ermöglichen individuellen Schutz und verhindern Missbrauch.

Schutz bei Verlust und Betrug

Die Haftungsbegrenzung bei Prepaid-Karten ist meist auf das vorhandene Guthaben beschränkt. Eine Notfall-Hotline ist 24/7 erreichbar für sofortige Kartensperrung. Der schnelle Kartenersatz erfolgt meist innerhalb weniger Werktage.

Moderne Betrugsüberwachung erkennt ungewöhnliche Transaktionsmuster automatisch und kann verdächtige Zahlungen stoppen. Einige Anbieter bieten sogar Versicherungen gegen Kartenmissbrauch an.

Alternativen zur Prepaid Partner Kreditkarte

Bevor du dich für eine Prepaid Partner Kreditkarte entscheidest, solltest du alternative Kartenlösungen kennen und deren Vor- und Nachteile abwägen.

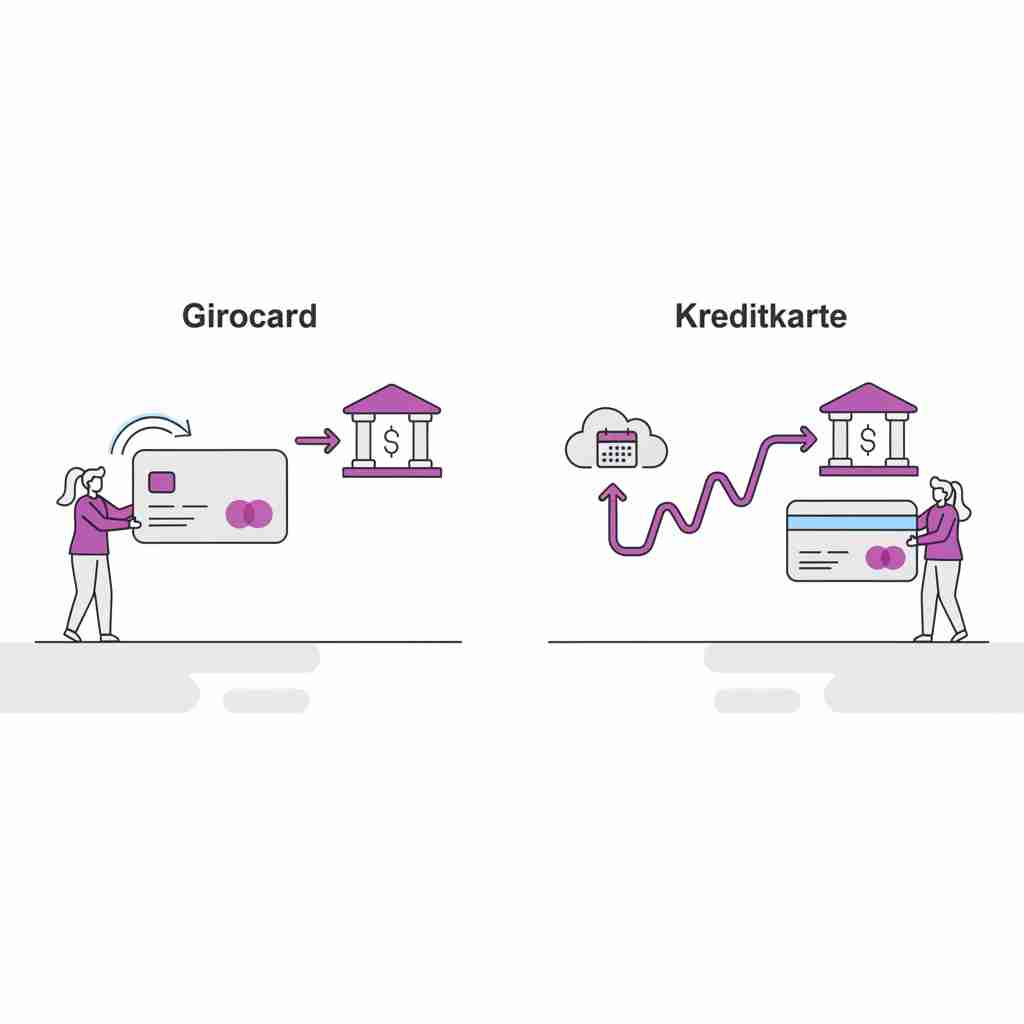

Klassische Kreditkarte mit Partnerkarte

Eine klassische Kreditkarte mit Partnerkarte erfordert eine umfassende Bonitätsprüfung beider Partner. Der verfügbare Kreditrahmen ermöglicht höhere Ausgaben, bringt aber auch ein Verschuldungsrisiko mit sich.

Die Vorteile liegen in meist besseren Zusatzleistungen und niedrigeren Transaktionskosten. Nachteile sind die strengeren Voraussetzungen und die Gefahr unkontrollierter Ausgaben.

Gemeinsames Girokonto mit Karten

Ein Gemeinschaftskonto mit Debitkarten bietet ähnliche Funktionen wie eine Prepaid-Lösung. Debitkarten für beide Partner ermöglichen direkten Zugriff auf das Kontoguthaben.

Der Hauptunterschied liegt in der fehlenden Kreditfunktion und meist niedrigeren Gebühren. Allerdings ist die weltweite Akzeptanz von Debitkarten geringer als bei Kreditkarten.

Separate Prepaid Karten

Individuelle Kartenlösungen bieten maximale Kostenkontrolle für jeden Partner einzeln. Die Vor- und Nachteile getrennter Karten liegen in der unabhängigen Budgetverwaltung einerseits und der komplizierteren gemeinsamen Planung andererseits.

Diese Lösung ist besser, wenn Partner sehr unterschiedliche Ausgabengewohnheiten haben oder finanzielle Unabhängigkeit bevorzugen.

❔ Häufig gestellte Fragen

Kann jeder eine Prepaid Partnerkarte beantragen?

Ja, da keine Bonitätsprüfung erfolgt, kann jeder ab 18 Jahren mit Wohnsitz in Deutschland eine Prepaid Partnerkarte beantragen, auch bei negativer Schufa.

Wie viele Partnerkarten sind möglich?

Die meisten Anbieter ermöglichen eine zweite Partnerkarte. Einige Banken bieten auch mehrere Zusatzkarten für Familien oder WGs an.

Was passiert bei Trennung der Partner?

Bei Trennung kann der Hauptkarteninhaber die Partnerkarte sperren lassen. Das Restguthaben wird entsprechend der Kontoeröffnungsvereinbarung aufgeteilt oder ausgezahlt.

Funktioniert kontaktloses Bezahlen mit Prepaid Partnerkarten?

Ja, moderne Prepaid Partnerkarten unterstützen kontaktloses Bezahlen per NFC-Chip und sind oft auch mit Apple Pay oder Google Pay kompatibel.

Welche Limits gelten bei Prepaid Partnerkarten?

Typische Limits sind 2.500€ Aufladung pro Monat, 1.000€ Tagesumsatz und 500€ Bargeldabhebung täglich. Diese können je nach Anbieter variieren.

Wie schnell ist aufgeladenes Guthaben verfügbar?

Per Banküberweisung dauert es 1-2 Werktage, Bargeldaufladungen sind sofort verfügbar. Manche Anbieter bieten auch Sofortüberweisung mit direkter Verfügbarkeit an.