Themen in diesem Artikel:

- Was Crowdinvesting bedeutet: Alternative Unternehmensfinanzierung durch private Geldgeber:innen mit Renditebeteiligung statt klassischem Bankkredit

- Crowdinvesting versus Crowdfunding: Crowdinvesting ist renditeorientierte Geldanlage mit Gewinnbeteiligung, Crowdfunding funktioniert als Spende mit Gegenleistungen

- So funktioniert die Schwarmfinanzierung: Online-Plattformen vermitteln zwischen Anleger:innen und Projekten, Mezzanine-Finanzierung als häufigste Beteiligungsform

- Chancen für Anleger:innen: Niedrige Einstiegshürden ab zehn Euro, hohe Renditechancen und direkte Beteiligung am Unternehmenserfolg

- Risiken der Anlageform: Totalverlustrisiko bei Projektscheitern, arbeitsintensiver Prozess für beide Seiten

Welche Kreditkarte passt zu dir?

Mach jetzt den Test mit unserem Matchfinder und finde

die perfekte Kreditkarte für dich!

Crowdinvesting: Chancen und Risiken der Schwarm-Offensive

Crowdinvesting ermöglicht dir als Anleger:in, bereits mit kleinen Beträgen hohe Renditen zu erzielen – zumindest in der Theorie. Die Schwarmfinanzierung verspricht unkomplizierte Investments mit vergleichsweise wenig Kapital und Aufwand. Doch die Realität zeigt: Diese alternative Anlageform birgt erhebliche Risiken, die bis zum Totalverlust deiner Investition führen können. Bevor du dein Geld in ein Crowdinvesting-Projekt steckst, solltest du genau verstehen, wie diese Finanzierungsform funktioniert und welche Chancen und Gefahren damit verbunden sind.

Das bedeutet Crowdinvesting

Crowdinvesting stellt eine alternative Form der Unternehmensfinanzierung dar, bei der sich Unternehmen Kapital nicht über traditionelle Wege wie Bankkredite oder Venture-Capital-Gesellschaften beschaffen. Stattdessen wenden sie sich an eine Gruppe privater Geldgeber:innen – die sogenannte „Crowd“. Diese Crowd wird im Gegenzug finanziell am Erfolg des Unternehmens oder Projekts beteiligt, was Crowdinvesting zu einer renditeorientierten Geldanlage für private Investor:innen macht.

Im deutschsprachigen Raum hat sich der Begriff „Crowdinvestment“ etabliert, während international von „equity-based crowdfunding“ gesprochen wird. Die Anwendungsbereiche dieser Finanzierungsform haben sich mittlerweile stark diversifiziert. Ursprünglich vor allem zur Start-up-Finanzierung genutzt, setzen heute auch kleine und mittelständische Firmen, Unternehmen aus der Immobilienbranche sowie Projekte im Bereich erneuerbarer Energien auf Crowdinvesting – oft als ergänzendes Finanzierungsinstrument neben klassischen Kapitalquellen.

📌 Gut zu wissen

Der Begriff „Crowdinvesting“ wird im deutschsprachigen Raum oft synonym mit „Crowdinvestment“ verwendet. International spricht man hingegen von „equity-based crowdfunding“, was die eigenkapitalähnliche Natur dieser Finanzierungsform betont. Diese Begriffsvielfalt kann zu Verwirrung führen, meint aber dasselbe Konzept.

Crowdinvesting versus Crowdfunding: Der entscheidende Unterschied

Viele verwechseln Crowdinvesting mit Crowdfunding, doch die beiden Finanzierungsformen unterscheiden sich grundlegend. Beim Crowdfunding handelt es sich nicht um eine Geldanlage im eigentlichen Sinne – die finanzielle Beteiligung ähnelt eher einer Spende. Als Geldgeber:in erhältst du beim Crowdfunding keine Anteile oder Gewinnbeteiligungen für deine Investition. Stattdessen bekommst du möglicherweise ein Produkt vorab oder erhältst Fanartikel des Unternehmens als Gegenleistung.

Beim Crowdinvesting investierst du hingegen gezielt in bestimmte Unternehmen oder Projekte und erhältst dafür Anteile oder eine Beteiligung an künftigen Gewinnen. Du wirst damit finanziell am Erfolg beteiligt und erwartest, dass das von dir zur Verfügung gestellte Kapital zurückgezahlt wird. Die Hoffnung dabei: Mit kleinen Beträgen hohe Renditen zu erzielen. Crowdinvesting ist also eine Geldanlageform mit klarem Fokus auf Renditechancen – allerdings auch mit dem Risiko eines Totalverlustes.

So funktioniert Crowdinvesting in der Praxis

Schwarmfinanzierungen werden ausschließlich über spezielle Online-Plattformen organisiert. Im ersten Schritt musst du dich als Anleger:in auf der jeweiligen Plattform registrieren. Eine grundlegende Voraussetzung für deine Investition ist die volle Geschäftsfähigkeit. Hast du das passende Projekt gefunden, machst du im Anschluss detaillierte Angaben zu deiner Person und bestätigst verschiedene Dokumente sowie vertragsrelevante Informationen. Dann kannst du den gewünschten Betrag investieren.

Das Vertragsverhältnis kommt dabei direkt zwischen dir als Anleger:in und dem Emittenten zustande – die Plattform vermittelt lediglich zwischen beiden Parteien. Die häufigste Beteiligungsform ist die sogenannte Mezzanine-Finanzierung, eine Mischform aus Fremd- und Eigenkapital. Sie ähnelt dem klassischen Kredit und wird zumeist über Genussrechte, partiarische Darlehen sowie stille Beteiligungen vertraglich geregelt. Als Anleger:in stellst du dein Geld als Fremdkapital für eine im Vorfeld festgelegte Laufzeit zur Verfügung.

💡 Tipp

Prüfe vor deiner Registrierung auf einer Crowdinvesting-Plattform deren Seriosität und Track Record. Achte auf transparente Gebührenstrukturen, die Anzahl erfolgreich finanzierter Projekte und die Ausfallquote. Etablierte Plattformen veröffentlichen diese Statistiken und bieten umfassende Projektinformationen. Nimm dir Zeit für die Recherche – eine seriöse Plattform ist die Grundvoraussetzung für sichere Investments.

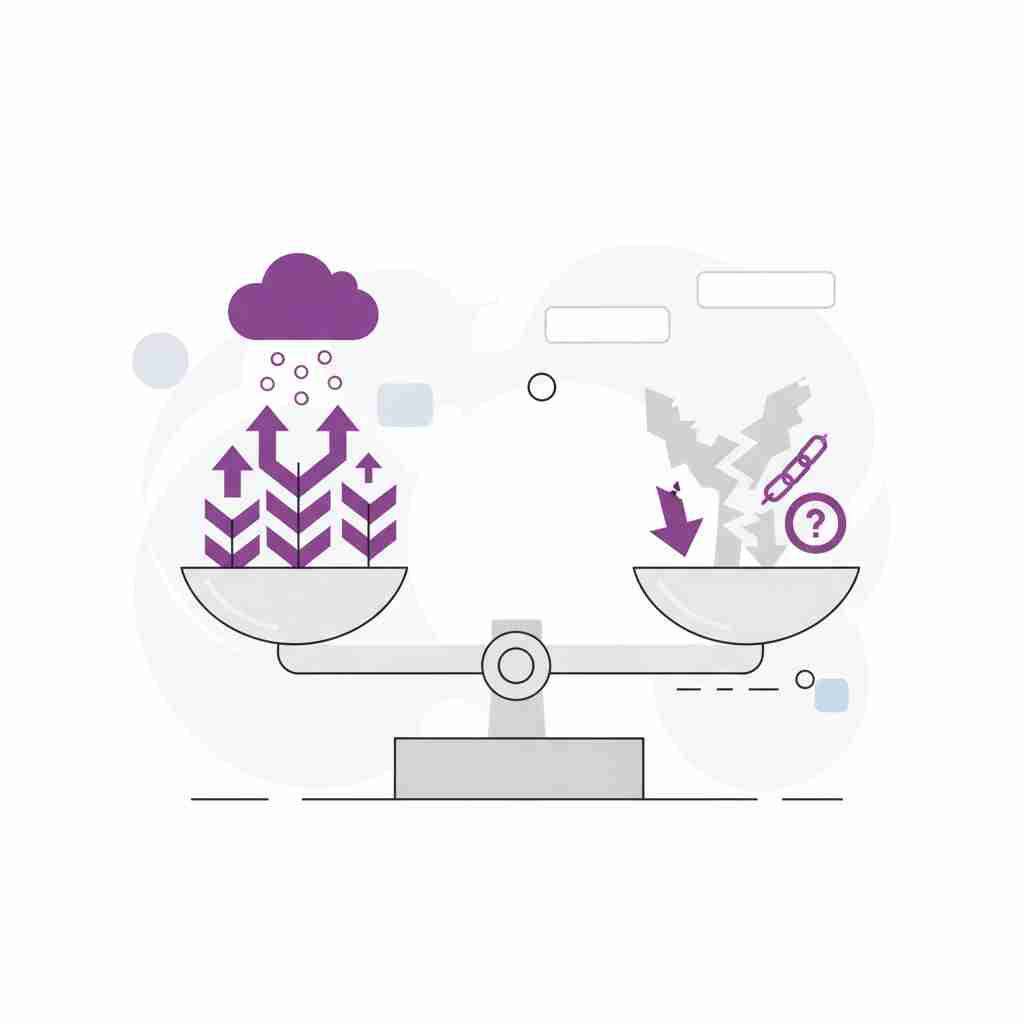

Die Chancen von Crowdinvesting für Anleger:innen

Als Anleger:in hast du die Chance, bereits mit kleinen Beträgen am wirtschaftlichen Erfolg von Projekten oder Unternehmen beteiligt zu sein – völlig unabhängig von deinem eigenen Einkommen kannst du Investitionen tätigen. Dabei ist es dir oft möglich, dich direkt und unkompliziert mit den Unternehmer:innen oder Projekt-Initiator:innen auszutauschen, was eine persönliche Verbindung schafft.

Häufig fühlst du dich als Investor:in mit dem Projekt oder den Unternehmenswerten verbunden. Diese hohe Identifikation gehört neben der Aussicht auf eine hohe Rendite für die meisten Anleger:innen zu den Hauptgründen für ein Investment. In vielen Fällen werden dir außerdem zusätzlich exklusive Vorteile oder Rabatte gewährt oder attraktive Gegenleistungen angeboten, die über die reine Renditebeteiligung hinausgehen.

Für Unternehmen ist Crowdinvesting besonders interessant, wenn sie bankenunabhängiges Kapital benötigen. Das Finanzierungsmodell ermöglicht es ihnen, potenzielle neue Kund:innen zu gewinnen sowie bestehende noch enger an das Unternehmen zu binden. Allerdings sollten sich Projektstarter:innen darüber im Klaren sein, dass Crowdinvesting ein arbeitsintensiver Prozess ist. Dazu zählt auch immer die Bereitschaft zur Interaktion mit den Anleger:innen – durch ihre Einbeziehung wiederum kann wertvolles Feedback entstehen, das das Projekt möglicherweise voranbringt.

📌 Gut zu wissen

Die niedrigen Einstiegshürden beim Crowdinvesting haben einen wichtigen psychologischen Effekt: Sie ermöglichen es dir, mit kleinen Beträgen diversifiziert zu investieren. Statt 1.000 Euro in ein Projekt zu stecken, kannst du zehn Projekte mit je 100 Euro unterstützen. Diese Streuung reduziert dein Risiko erheblich, auch wenn einzelne Projekte scheitern sollten.

Die Risiken: Wenn die Schwarm-Offensive scheitert

Bei aller Euphorie über niedrige Einstiegshürden und hohe Renditechancen darfst du die erheblichen Risiken von Crowdinvesting nicht unterschätzen. Das größte Risiko ist der Totalverlust deiner Investition. Scheitert das Projekt oder geht das Unternehmen insolvent, ist dein eingesetztes Kapital in der Regel vollständig verloren. Anders als bei klassischen Bankeinlagen gibt es keine Einlagensicherung, die dich schützt.

Die Mezzanine-Finanzierung, die bei den meisten Crowdinvesting-Projekten zum Einsatz kommt, bedeutet für dich als Anleger:in eine nachrangige Position im Insolvenzfall. Das heißt: Andere Gläubiger werden vor dir bedient, und oft bleibt für Crowdinvestor:innen nichts mehr übrig. Zudem sind die Projekte häufig in frühen Entwicklungsphasen, was das Risiko des Scheiterns zusätzlich erhöht. Die versprochenen hohen Renditen spiegeln genau dieses erhöhte Risiko wider – sie sind keine Garantie, sondern eine Kompensation für die Gefahr des Totalverlustes.

💡 Tipp

Investiere niemals Geld in Crowdinvesting-Projekte, das du für deinen Lebensunterhalt oder wichtige Anschaffungen benötigst. Betrachte diese Investments als „Spielgeld“, dessen Verlust du verschmerzen kannst. Eine Faustregel: Nur Geld investieren, auf das du die nächsten fünf Jahre verzichten kannst. So bleibst du auch bei Projektverlusten finanziell handlungsfähig.

❔ Häufig gestellte Fragen

Was ist der Unterschied zwischen Crowdinvesting und Crowdfunding?

Crowdinvesting ist eine renditeorientierte Geldanlage mit Gewinnbeteiligung und Rückzahlungserwartung. Crowdfunding funktioniert als Spende, bei der du Produkte oder Fanartikel als Gegenleistung erhältst, aber keine finanzielle Beteiligung.

Wie viel Geld benötige ich mindestens für Crowdinvesting?

Das Mindestvolumen liegt oft im Bereich weniger Euro. Auf manchen Plattformen kannst du bereits ab zehn Euro investieren und direkt vom Erfolg eines Unternehmens oder Projekts profitieren.

Welche Risiken birgt Crowdinvesting für Anleger:innen?

Das größte Risiko ist der Totalverlust deiner Investition bei Projektscheitern oder Insolvenz. Als Crowdinvestor:in hast du eine nachrangige Position, es gibt keine Einlagensicherung wie bei Bankeinlagen.

Wie funktioniert die Beteiligung beim Crowdinvesting?

Die häufigste Form ist die Mezzanine-Finanzierung über Genussrechte, partiarische Darlehen oder stille Beteiligungen. Du stellst dein Geld als Fremdkapital für eine festgelegte Laufzeit zur Verfügung.

Wie viel meines Kapitals sollte ich in Crowdinvesting investieren?

Experten empfehlen, nicht mehr als fünf bis zehn Prozent deines Anlagekapitals in Crowdinvesting-Projekte zu investieren. Diversifikation über mehrere Projekte minimiert das Totalverlustrisiko.

Gibt es eine Einlagensicherung beim Crowdinvesting?

Nein, beim Crowdinvesting gibt es keine Einlagensicherung. Dein investiertes Kapital ist nicht geschützt wie bei klassischen Bankeinlagen. Bei einer Insolvenz des finanzierten Unternehmens kann dein gesamtes Investment verloren gehen.

*Detaillierte Informationen zu Leistungen, insbesondere zu Ausschlüssen, kannst du den jeweiligen Bedingungen des Kartenproduktes oder des Versicherungsproduktes entnehmen.