Themen in diesem Artikel:

- Was ist SEPA: Der einheitliche Euro-Zahlungsverkehrsraum ermöglicht gleiche Bezahlvorgänge in ganz Europa – egal ob national oder grenzüberschreitend.

- Teilnehmende Länder: 36 europäische Länder nutzen SEPA, darunter alle EU-Staaten, die Schweiz, Norwegen und das Vereinigte Königreich.

- Vorteile von SEPA: Einheitliche Standards garantieren schnelle, sichere und transparente Zahlungen für Tourist:innen, Händler:innen und die gesamte Wirtschaft.

- IBAN verstehen: Die internationale Kontonummer besteht aus Länderkennung, Prüfziffer, Bankleitzahl und Kontonummer – in Deutschland immer 22 Stellen lang.

- BIC und SWIFT: Die internationale Bankleitzahl wird vor allem bei Überweisungen außerhalb Europas relevant und ist identisch mit dem SWIFT-Code.

Welche Kreditkarte passt zu dir?

Mach jetzt den Test mit unserem Matchfinder und finde

die perfekte Kreditkarte für dich!

SEPA: So bezahlst du in Europa

SEPA macht dein Leben einfacher, auch wenn du es vielleicht gar nicht bemerkst. Ein SEPA-Lastschriftmandat hast du bestimmt schon einmal erteilt – aber was bedeutet das eigentlich genau? Die Antwort ist simpel: Dank SEPA bezahlst du heute in ganz Europa schnell, sicher und einheitlich. Egal ob du eine Rechnung nach Amsterdam überweist oder im Urlaub in Italien mit deiner EC-Karte bezahlst – SEPA sorgt dafür, dass alles reibungslos funktioniert.

Was ist SEPA?

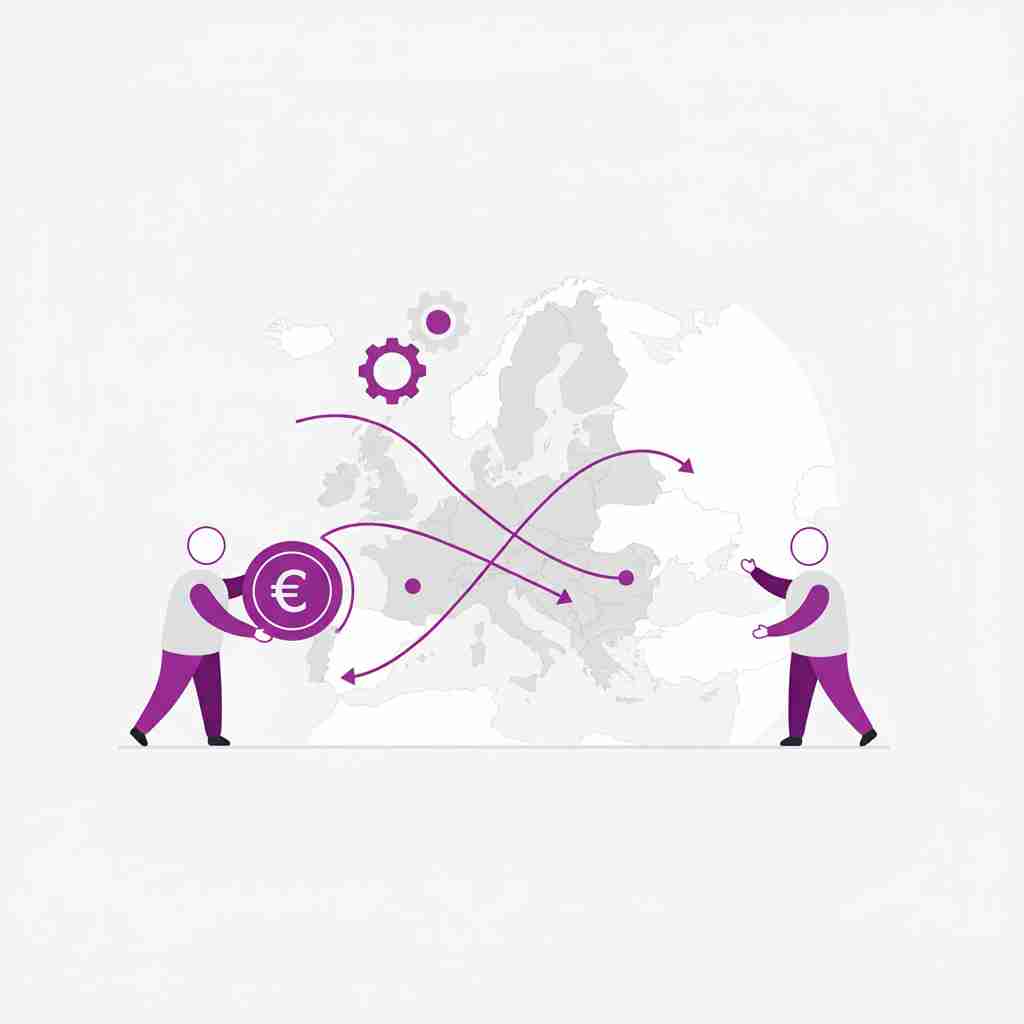

SEPA steht für „Single Euro Payments Area“ – auf Deutsch: der einheitliche Euro-Zahlungsverkehrsraum. Hinter diesem sperrigen Begriff verbirgt sich eine geniale Idee: Du kannst innerhalb von Europa immer auf die gleiche Weise bezahlen, unabhängig davon, in welchem Land du dich befindest oder wohin dein Geld fließt.

Das Besondere daran: Alle Transaktionen innerhalb von Europa werden einheitlich behandelt. Es spielt keine Rolle, ob du Geld innerhalb Deutschlands überweist oder an ein Unternehmen in den Niederlanden. Die Überweisung kostet dich nicht mehr, dauert nicht länger und funktioniert genauso unkompliziert wie eine nationale Zahlung. Diese Gleichbehandlung macht SEPA zu einem echten Gamechanger für alle, die in Europa unterwegs sind oder Geschäfte machen.

Welche Länder nehmen an SEPA teil?

SEPA umfasst nicht ganz Europa, aber doch den größten und wichtigsten Teil: Insgesamt 36 europäische Länder sind dabei. Dazu gehören alle 27 EU-Mitgliedstaaten, die vier Mitglieder der Europäischen Freihandelsassoziation (Norwegen, Island, die Schweiz und Liechtenstein) sowie die kleineren Staaten Monaco, San Marino, Andorra und Vatikanstadt. Auch das Vereinigte Königreich ist weiterhin Teil von SEPA.

📌 Gut zu wissen

SEPA-Überweisungen können nur in Euro abgewickelt werden. Wenn du in ein Land überweisen möchtest, das eine andere Währung nutzt – zum Beispiel in die Schweiz oder das Vereinigte Königreich – kannst du zwischen einer SEPA-Überweisung in Euro oder einer Auslandsüberweisung in der jeweiligen Landeswährung wählen.

Sicher und transparent: Die Vorteile von SEPA

SEPA gibt es bereits seit 2008, und das erklärte Ziel war von Anfang an klar: Alle Zahlungen innerhalb von Europa sollten gleich behandelt werden. Die Vorteile eines solchen einheitlichen Systems liegen auf der Hand. Einheitliche technische Standards und rechtliche Grundlagen garantieren, dass alle Zahlungen schnell, sicher und transparent ablaufen.

Ob du eine Überweisung ins europäische Ausland tätigst oder im Urlaub mit deiner EC-Karte bezahlst – SEPA sorgt dafür, dass alle Zahlungen in Euro gleich funktionieren. Dabei spielt es keine Rolle, in welchem Land du dich gerade befindest oder ob du ein Girokonto im selben Land hast.

Das hilft nicht nur Tourist:innen im Urlaub, sondern auch der Wirtschaft enorm. Schnelle und unkomplizierte Zahlungen erleichtern den Handel innerhalb von Europa erheblich. Besonders kleinere Händler:innen profitieren davon: Kassenterminals arbeiten heute mit einheitlichen europäischen Standards, sodass es theoretisch völlig egal ist, aus welchem Land die EC-Karte kommt, mit der bezahlt wird. Diese Vereinheitlichung schafft Vertrauen und macht grenzüberschreitende Geschäfte so einfach wie nie zuvor.

💡 Tipp

Nutze SEPA-Lastschriftmandate für wiederkehrende Zahlungen im europäischen Ausland! Egal ob für ein Abo bei einem niederländischen Streaming-Dienst oder die Miete deiner Ferienwohnung in Spanien – einmal eingerichtet, läuft alles automatisch und du sparst dir die monatlichen Überweisungen.

SEPA-Überweisung mit IBAN

Auch Überweisungen funktionieren heute dank SEPA einheitlich und unkompliziert. Um eine SEPA-Überweisung zu tätigen – auch innerhalb von Deutschland – brauchst du deine IBAN. IBAN steht für „International Bank Account Number“, also die internationale Kontonummer, die dein Konto eindeutig identifiziert.

IBANs dürfen maximal 34 Stellen haben, wobei eine deutsche IBAN immer genau 22 Stellen umfasst. Den größten Anteil davon bilden die zwei Zahlen, die vor der Einführung von SEPA für Überweisungen in Deutschland notwendig waren: Bankleitzahl und Kontonummer. Im Detail setzt sich eine IBAN folgendermaßen zusammen:

- Die ersten beiden Buchstaben sind immer die Länderkennung – in Deutschland also DE.

- Danach folgen zwei Ziffern, die die Prüfziffer bilden. Diese wird auf Grundlage der folgenden Zahlen errechnet und dient dazu, Eingabefehler zu vermeiden.

- Die nächsten acht Ziffern sind in Deutschland die alte Bankleitzahl.

- Die restlichen zehn Ziffern bilden die Kontonummer. Falls die Kontonummer keine zehn Ziffern haben sollte, wird sie einfach links mit Nullen aufgefüllt.

📌 Gut zu wissen

Die Prüfziffer in deiner IBAN ist dein eingebauter Sicherheitsmechanismus. Wenn du aus Versehen einen Zahlendreher einbaust, passt die Prüfziffer nicht mehr zum Rest der IBAN und dein Online-Banking zeigt automatisch eine Fehlermeldung an. So landen deine Überweisungen immer beim richtigen Empfänger.

BIC: Die internationale Bankleitzahl

Ein weiterer wichtiger Teil von SEPA ist der BIC, den wir im Alltag allerdings nicht so oft verwenden. BIC steht für „Bank Identifier Code“, also die internationale Bankleitzahl. Innerhalb von Europa brauchst du deinen BIC in der Regel nicht – die IBAN genügt meist vollkommen, um eine Überweisung zu tätigen. Der BIC wird erst dann relevant, wenn du in Länder außerhalb von Europa überweisen möchtest.

Der BIC besteht aus acht oder elf Stellen, größtenteils Buchstaben:

- Die ersten vier Buchstaben dienen dazu, deine Bank zu identifizieren.

- Die nächsten zwei Buchstaben sind, wie bei der IBAN, der Ländercode – also DE für Deutschland.

- Die zwei folgenden Stellen sind ein regionaler Code und bezeichnen den Hauptstandort deiner Bank.

- Falls der BIC nicht nur acht, sondern elf Stellen hat, geben die letzten drei Zeichen die Filiale der Bank an, bei der du dein Konto führst.

Falls du schon einmal von SWIFT-Codes gehört hast und dich fragst, wo der Unterschied zum BIC liegt: SWIFT steht für „Society for Worldwide Interbank Financial Telecommunication“ und bezeichnet das weltweite System, in dem Banken mit einem BIC identifiziert werden können. Über 200 Länder nehmen daran teil – also weit mehr als bei SEPA. Der SWIFT-Code meint aber einfach das Gleiche wie der BIC.

💡 Tipp

Speichere deinen BIC/SWIFT-Code zusammen mit deiner IBAN in deinen Unterlagen ab. Auch wenn du ihn innerhalb Europas selten brauchst, ist er bei internationalen Überweisungen außerhalb des SEPA-Raums unverzichtbar – zum Beispiel für Zahlungen in die USA, nach Kanada oder Australien.

❔ Häufig gestellte Fragen

Was bedeutet SEPA genau?

SEPA steht für „Single Euro Payments Area“ und bezeichnet den einheitlichen Euro-Zahlungsverkehrsraum. Alle Transaktionen innerhalb von Europa werden gleich behandelt, unabhängig davon, ob sie national oder grenzüberschreitend sind.

Welche Länder gehören zu SEPA?

Insgesamt 36 europäische Länder nehmen an SEPA teil: alle 27 EU-Mitgliedstaaten, Norwegen, Island, die Schweiz, Liechtenstein, Monaco, San Marino, Andorra, Vatikanstadt und das Vereinigte Königreich.

Wie lange dauert eine SEPA-Überweisung?

Eine SEPA-Überweisung darf maximal einen Bankarbeitstag dauern, wenn sie elektronisch eingereicht wird. Bei beleghaften Überweisungen (Papierformular) sind es maximal zwei Bankarbeitstage. Viele Banken bieten mittlerweile auch Echtzeit-Überweisungen an, die innerhalb weniger Sekunden ankommen.

Was kostet eine SEPA-Überweisung?

SEPA-Überweisungen innerhalb der EU dürfen nicht teurer sein als Inlandsüberweisungen. Die meisten Banken bieten SEPA-Überweisungen kostenlos oder zu sehr günstigen Konditionen an. Achte jedoch auf mögliche Gebühren bei Währungsumrechnungen, wenn das Empfängerkonto nicht in Euro geführt wird.

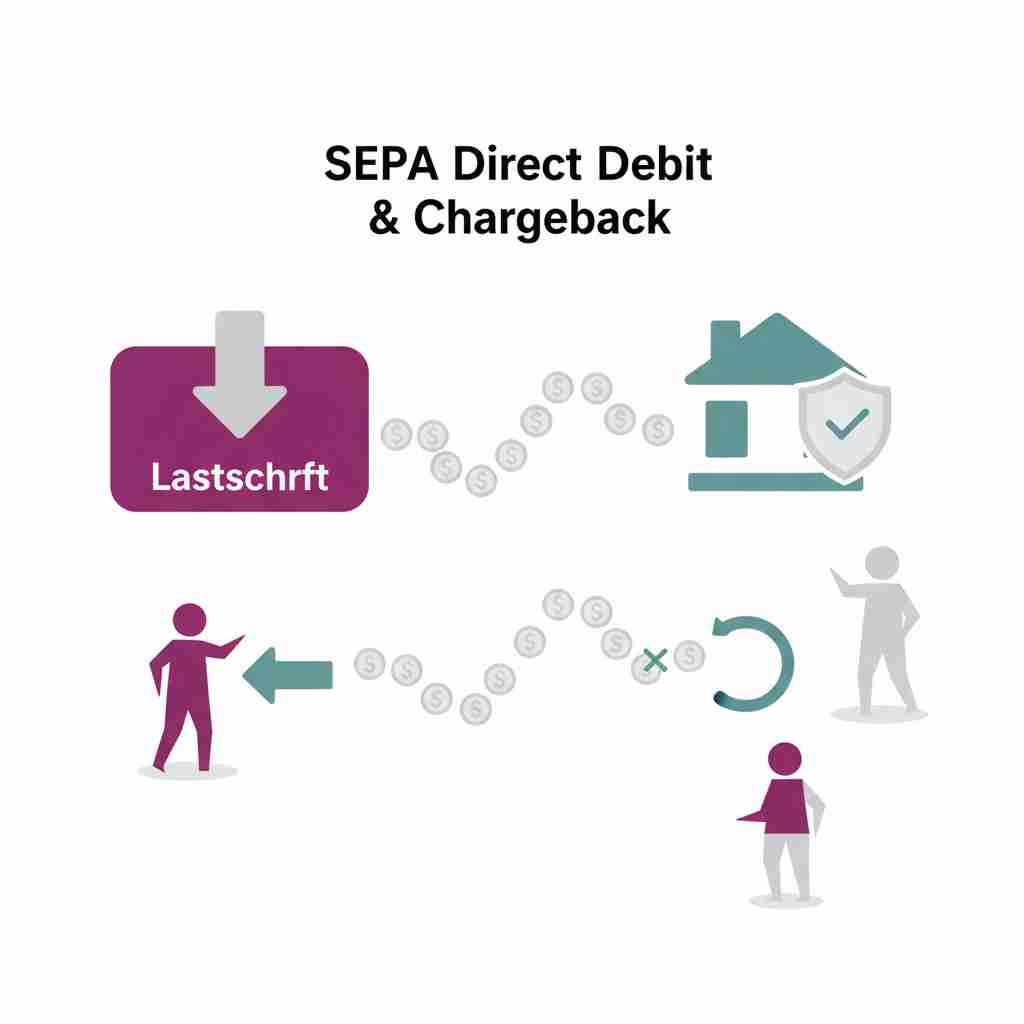

Kann ich eine SEPA-Lastschrift widerrufen?

Ja, du hast bei SEPA-Lastschriften ein Widerrufsrecht von 8 Wochen nach Belastung deines Kontos. Bei nicht autorisierten Lastschriften verlängert sich diese Frist sogar auf 13 Monate. Du kannst die Rückbuchung einfach über dein Online-Banking oder bei deiner Bank beantragen.

Was ist der Unterschied zwischen SEPA und SWIFT?

SEPA ist ein Zahlungsraum für Euro-Transaktionen in 36 europäischen Ländern mit einheitlichen Standards. SWIFT hingegen ist ein weltweites Nachrichtensystem für Banken in über 200 Ländern. Der SWIFT-Code (identisch mit dem BIC) wird für internationale Überweisungen außerhalb des SEPA-Raums benötigt.